发布日期:2024-10-23 19:32 点击次数:188

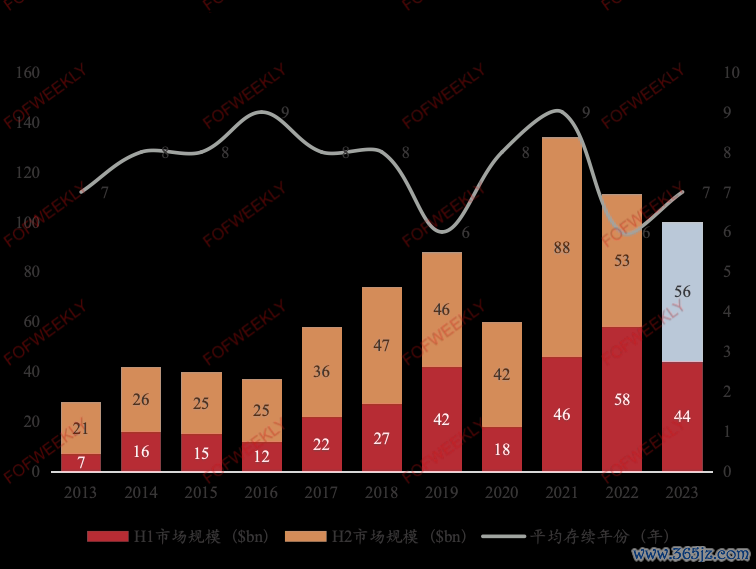

中国的S市场作为全球范围内最具活力和增长潜力的股权投资二级市场之一,近年来经历了显著的发展。随着经济结构的不断优化和金融市场的深入改革,中国S市场呈现出了多方面的增长和发展。私募股权和风险投资存量持续增加,待退出资产市场规模不断扩大,为买方带来了预期良好的交易空间。

但与市场期待不同的是,2023年S交易仍然处在供需预期不匹配,交易频次不足,叠加宏观经济环境影响,出现了2019年后的首次规模萎缩。

2023年上半年,全球S市场总交易规模为440亿美元,较去年上半年同比下跌24.1%,GreenHill预测,2023年下半年S市场的交易量将有所回暖,预计今年全年的总交易量约为1000亿美元。整体上看,市场的交易节奏在放缓,与诸多因素相关,包括对未来经济的不确定性、一二级市场的价格差、S基金募资节奏放缓、市场参与者逐渐降低的信心等,这些因素导致投资者对于交易更加谨慎和挑剔。

而中国S市场经历连续多年上涨之后,在2023年活跃度大幅下跌,最主要原因在于大量的买方进入市场抬高卖方预期,但是市场的波动又让买方对于价格的预期更为谨慎,进而买卖价差扩大导致交易数量下跌;此外,GP的一些“S+P”的新老搭售策略也对交易存在一定影响。三季度国内IPO收紧,对于存在退出压力的基金,短期内需要寻找IPO之外的退出方式,这或许在短期内会给S市场带来一些交易机会。

S交易的资产价格在经历2022年的大幅回调后,2023年上半年各类资产价格都开始企稳,但是恢复2021年高位尚需时间;今年上半年,VC/Growth基金交易均价为70%NAV,FOF/S为76%NAV,并购为83%NAV。很明显地,各类资产的价格都与市场环境存在较高的相关性;但是不同类别资产间的价差在不同行情下却相对稳定,这说明在以海外市场为主的全球S市场,各类资产的定位已经相对明确,如并购有更强的确定性,股权考虑未来成长收益折价等,这亦是成熟市场的表现。

这同时意味着市场机制的形成过程受到真实交易量的极大制约。估值、定价和交易询价之间存在着巨大鸿沟,交易方的试探性报价与资产真实定价依然存在明显差异,而宏观上的交易动力不足使得进一步价格均衡难以形成。

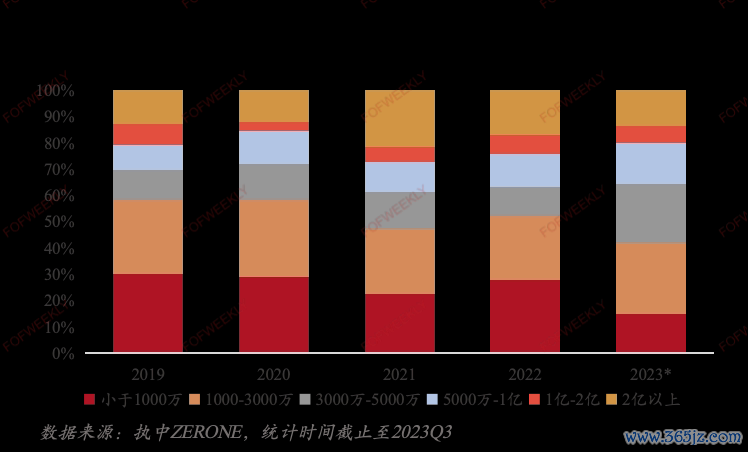

根据S市场各规模交易事件占比变化,2023年交易主要以3000万元以下交易为主,3000万元、5000万元级别的交易事件占比在扩大;变化趋势上,3000万元以下级别交易事件的占比在下降,但是1亿元以上的大额交易事件占比变化不明显,5000万~1亿元级别的交易在增加。

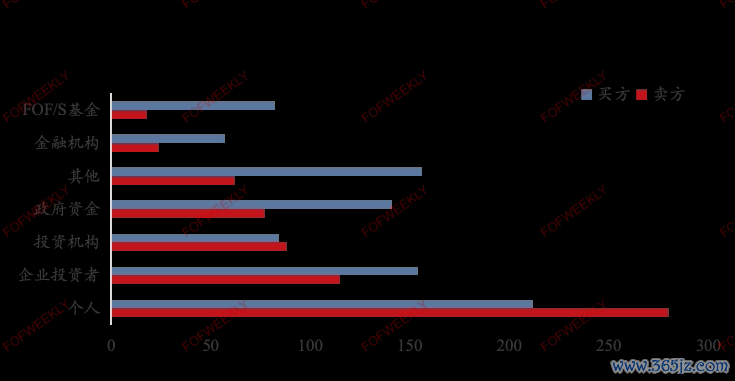

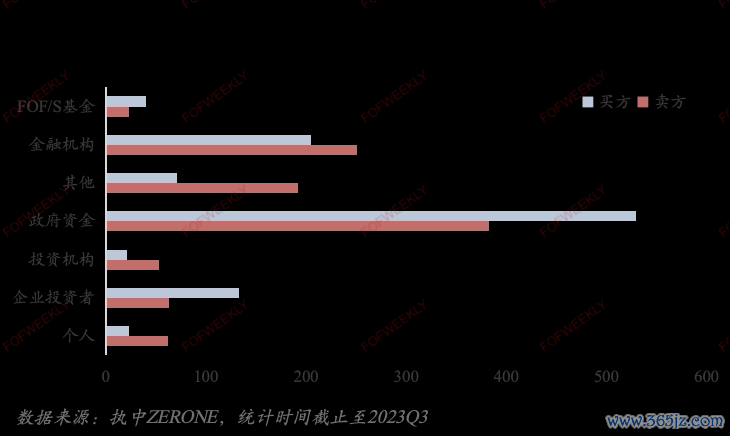

从S交易的规模分布来看,政府资金和金融机构占比明显高出其他类型买方,但是这其中存在大量的政府-政府、金融机构-金融机构的水下存量消化,真正市场化资金承接国资份额的情况依然偏少。目前S市场相关政策与交易枢纽基本完备,定价是唯一阻碍国有资本与市场化资金打通的因素。

多元的买方和迥异的交易策略,让市场呈现“双轨多线”的发展模式,交易需求的复杂和缺乏枢纽性统一,极大地限制了基础市场要素的完善统一。

对于买方来说,虽然对于资产的判断和价格的敏感程度存在差异,但整体表现都是更为谨慎的态度,在市场波动和IPO收紧的背景下,大部分S买方机构下调了预期的收益回报水平,同时对于资产的判断更加谨慎,需考虑的资产基本不会出手,整体交易节奏明显放缓。

当前,S市场作为私募股权基金流动性解决工具吸引了大量机构的关注。除了政策的导向、S基金的成立、各项会议中也出现越来越多S相关的讨论,不过最根本增强其信心的还是在于真实询价的买方增加了,这给予了卖方相对更高的心理预期,进而导致了买卖价差难以收窄,因此影响到交易的达成。

对于S交易专业程度相对偏低的机构,其机会型心态和非专业角度给出的报价通常与专业买方存在较大差距,这是影响交易的重要原因之一。但是根据FOFWEEKLY调研,2023年市场中报高价的买方在减少,价格偏离度在收窄。这可能是由于非专业买方在市场下行时对资产的判断更容易受整体行情影响;此外,出资节奏的放缓也是原因之一。

价格难达成一致包括以下几方面原因:

(1)资产成分复杂,整体质量参差不齐;以最常见的份额转让为例,S份额通常是包含多个项目的资产包,资产包内的项目良莠不齐,这就要求买方需要有判断底层项目的能力,并且进行估值;另一方面,各个S份额整体质量也不尽相同,并且缺乏相对公允的定价机制,买方与卖方,甚至买方与买方之间对资产的判断都会存在差距,这就进一步增加了交易达成的难度。

(2)大量买方机构的出现抬高了卖方的预期;近几年,S市场的热度呈井喷式爆发,市场中出现大量买方,并且大量为“虚假”买方,即只询价不交易,这些买方的出现抬高了卖方的心理预期,从而导致了买卖价差的扩大。另一方面,由于市场中买方增加,GP有更多“P+S”新老份额搭售的,某种程度上也会影响交易的达成。

(3)国资份额的退出仍有阻力;国资份额的退出难题是老生常谈的话题,国资份额在定价和内部审批流程上的困难和不确定性导致其自身和交易对手方的意愿都偏低。

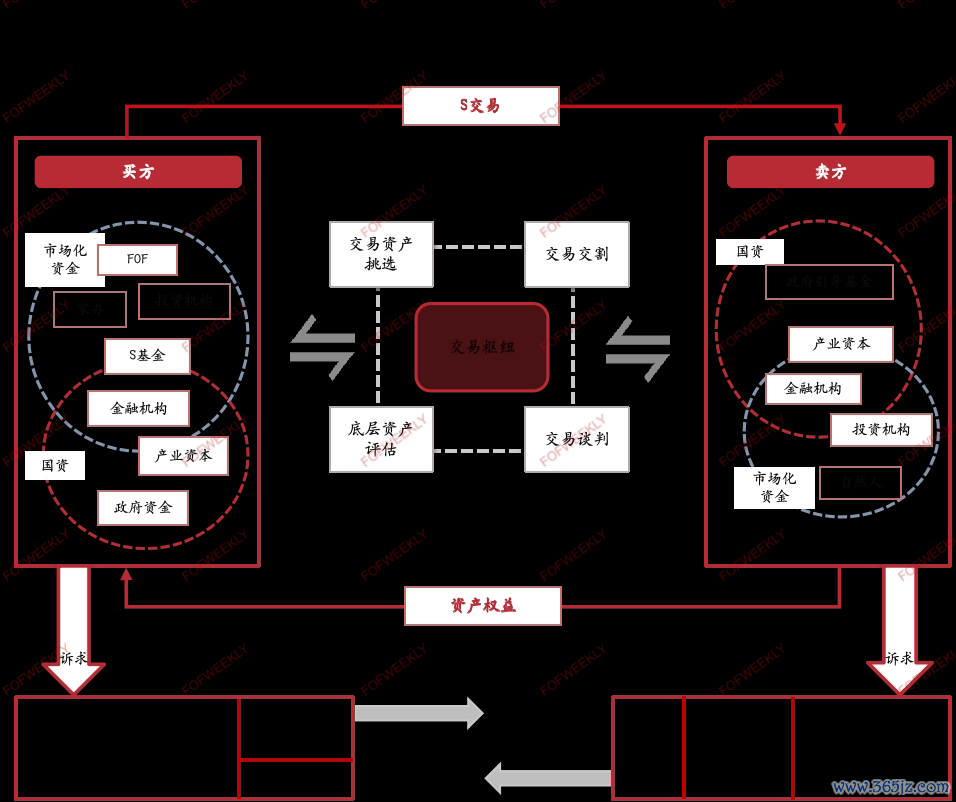

在报告中,FOFWEEKLY对核心买方进行了深入的调研,对买方及买方的核心诉求进行了总结,并形成了行业生态图景。

最终的结果是资产分层尚未明确形成,导致市场整体依然停留在机会型市场阶段,背后的核心原因则是买卖双方对于价格预期难以达成一致,从而增大交易难度。

综合来看,当前的S交易难以形成一个独立有效市场。中国S市场在创新和挑战中并进,为市场参与者提出了新的要求。市场的未来将依赖于创新的持续推进和对挑战的有效应对。

在报告中,FOFWEEKLY还对行业提出了将S资产分层定价的建议。对于交易来说,资产的好坏相对概念,核心在于价格是否合理;对于市场来说,资产分层将更加精准定位S资产特征,利于买卖双方提升交易效率。

FOFWEEKLY认为,如果市场中的S资产可以通过分层进行定位,将有两点优势:

(1)市场对于处在同一层的资产有相对接近的预期,资产卖出方对于价格有横向对比的参照;

(2)资产层的特征更为明确,对于买方的匹配将更加精准。

结语

在未来的很长一段时间里,私募股权基金退出压力仍将处于高位,而S交易将是释放私募股权基金退出压力的重要工具,同时也是投资者获得优质回报的资产配置策略。

而激活并构建S基金生态链,则需要明确存量资产的交易需求和相对综合的投资属性,让S基金具有建立独特产品、行业生态的基础。S交易频次过低是行业发展面临的核心问题,在交易枢纽与基础设施逐步完善的基础上,需要通过完善交易生态来解决。

最终,S基金与S交易回归金融工具本质,资产的分层和定价是交易达成和市场成熟的关键;资产的分层和定价,有助于解决S市场买卖双方的保守性策略,进一步提高资产交易的安全边际,是买卖双方的共同诉求。

鸣谢:本报告部分数据由执中数据提供最大实盘配资。同时感谢疆亘资本、北京股权交易中心、博瑔资本、上实盛世S基金、科勒资本、孚腾资本、广聚合投资、海越资管担任顾问&支持机构。

Powered by 财盛证券_股票配资app_股票专业在线配资_股票专业配资杠杆 @2013-2022 RSS地图 HTML地图